Geflügelwirtschaft: 75 Jahre voller Wandlungen

Als im Jahr 1948 die erste Ausgabe der DGS erschien, steckte die deutsche Schlachtgeflügelproduktion noch in den Kinderschuhen. Damalige Beobachter hätten die Entwicklungen am Geflügelmarkt hin zu den heutigen Produktions- und Verbrauchszahlen wohl als Utopie abgetan. Die deutsche Eierproduktion hatte nach dem Zweiten Weltkrieg eine Expansionsphase hinter sich und lag bereits früh auf recht hohem Level.

- Veröffentlicht am

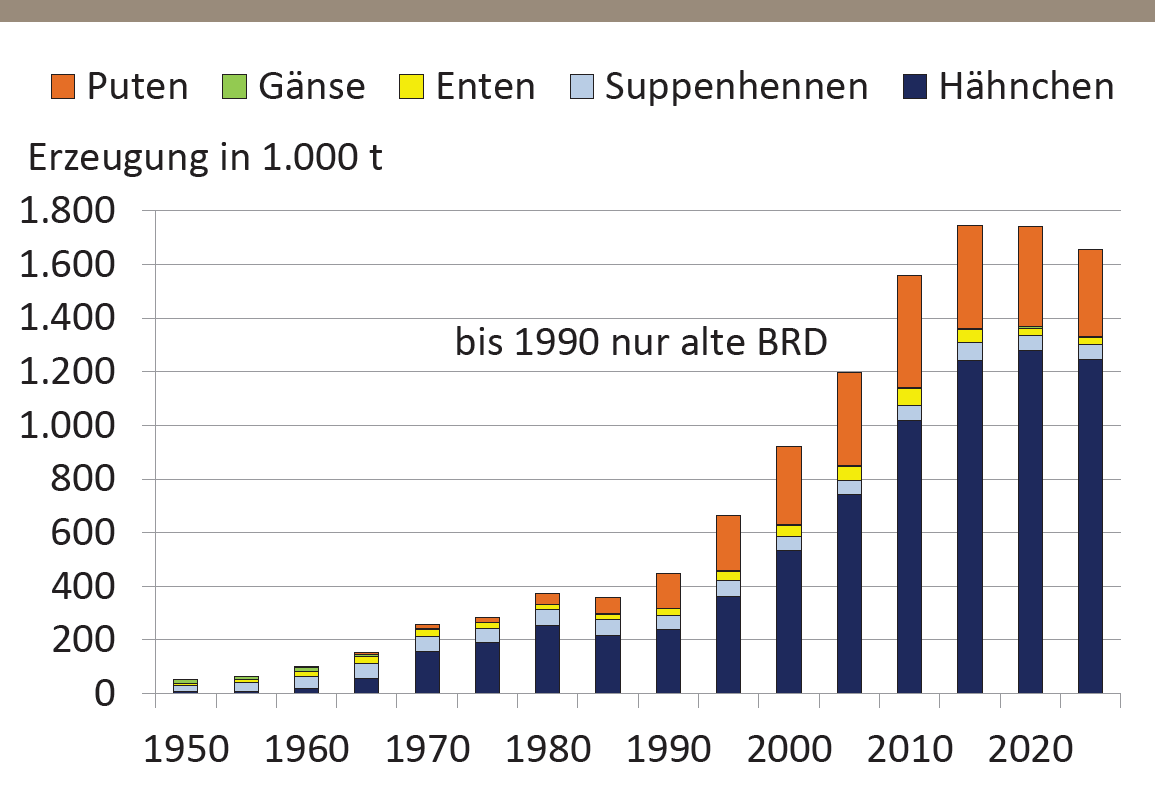

Im Jahr 1950, ältere Daten liegen der Marktinfo Eier & Geflügel (MEG) nicht vor, belief sich die Produktion von Geflügelfleisch im damaligen Gebiet der Bundesrepublik Deutschland auf etwa 52.000 t. Bis zur Vereinigung der beiden deutschen Staaten im Jahr 1990 stieg sie auf knapp 450.000 t. In den folgenden Jahrzehnten gewann die Geflügelproduktion an Fahrt, sodass die Bruttoeigenerzeugung von Geflügelfleisch in Gesamtdeutschland im Jahr 2019 mit 1,763 Mio. t den höchsten Wert erreichte. Seitdem pendelte sie leicht zurück.

In den ersten Jahren der Bundesrepublik spielten Hähnchen bei der deutschen Geflügelproduktion noch keine Rolle. Zwischen 1950 und 1960 entfiel das Gros der Erzeugung auf Suppenhennen, ihr Anteil schwankte zwischen 46 und 53 % der Gesamterzeugung. Selbst Enten und Gänse waren zusammengefasst bedeutsamer als Hähnchen, deren Erzeugung weniger als ein Fünftel der Gesamtproduktion ausmachte.

Erst in den 1960er-Jahren wurde die Hähnchenproduktion in Deutschland aufgebaut, und seit 1970 lag der Anteil der Hähnchenerzeugung immer über der 50 %-Marke (Grafik 1). Dies blieb auch so, als die Puten-fleischerzeugung in den 1990er-Jahren stärkere Wachstumsraten aufwies.

Hähnchenmast: Neue Genetiken

Dass die kommerzielle Hähnchenproduktion sich erst seit den 1960er-Jahren entwickelte, lag auch daran, dass es zuvor noch keine geeigneten Genetiken gab. In den Anfängen der Bundesrepublik war der Fokus deutlich auf die Legeleistung der Tiere gerichtet. Die erzeugten Eier sowie die gemästeten Hähne dienten vorwiegend der Selbstversorgung.

Erst zu dieser Zeit wurden spezielle Mastlinien entwickelt. In der kommerziellen Eierproduktion hatte bereits früher die Zucht spezieller Legerassen mit hoher Leistung, geringem Körpergewicht und niedrigem Futterverbrauch eingesetzt.

Mitte der 1960er-Jahre beschlossen dann immer mehr Landwirte, in die Hähnchenmast einzusteigen. Wurden Hähnchen aus heimischer Erzeugung zunächst noch hauptsächlich im Erzeuger-Verbraucher-Absatz gehandelt, spielte ab Mitte der 1960er-Jahre der großhandelsmäßige Absatz eine steigende Rolle. Neue Käuferschichten konnten gewonnen werden.

Der Hähnchenkrieg

Der Appetit nach Geflügelfleisch war vor 50 Jahren größer als die Produktionsmenge. Damalige Marktbeobachter wiesen für 1967 einen Importbedarf von 211.000 t aus. Es errechnet sich aus diesen Zahlen ein Selbstversorgungsgrad von 49 %. Im Jahr 1950 waren es noch 88 % gewesen. Dieser Absturz lag daran, dass der Pro-Kopf-Verbrauch von Geflügelfleisch von 1950 bis 1965 von 1,2 auf 6,3 kg stieg. Da konnte die Produktion nicht mithalten.

Bereits in den Anfängen der Bundesrepublik waren die Niederlande ein wichtiger Lieferant für Geflügelfleisch. Mitte der 1950er-Jahre gewannen die Zulieferungen aus den USA vorübergehend an Bedeutung. Insbesondere in der ersten Jahreshälfte 1962 waren diese sehr hoch. Seit dem 1. Juli 1962 trat dann eine neue EWG-Marktordnung für Geflügel in Kraft, die höhere Zölle für Drittlandsware vorsah. Seinerzeit wurden aber auch qualitative Gründe (Gummiadler) für den Importrückgang ins Feld geführt.

Wie wichtig der Europäische Wirtschaftsraum als Abnehmer für die US-amerikanischen Lieferanten war, zeigte sich, als es im Folgenden zum viel zitierten Hähnchenkrieg zwischen den USA und der EWG kam und Politiker höchster Ämter sich mit dieser Problematik befassten. Als Resultat wurden die amerikanischen Einfuhrzölle für Cognac und bestimmte Autotypen erhöht. Diese Geschichte zeigt, dass es der Gedanke des Freihandels immer wieder schwer hatte und protektionistische Marktschutzmechanismen keine neue Erfindung sind.

Hähnchenproduktion stagniert in den 80ern

Zu Beginn der 1980er-Jahre stieg die Hähnchenproduktion schneller als der Verbrauch. Bis dahin hatte die Hähnchenbranche überwiegend auf die Vermarktung von bratfertigen ganzen Tieren gesetzt. Offensichtlich waren mit dieser Produktpalette keine weiteren Steigerungsraten mehr möglich, sodass zu Beginn der 1980er-Jahre eine Phase der Stagnation einsetzte.

Die latente Überversorgung des Marktes führte zu Preisdruck. Als Folge der zugespitzten wirtschaftlichen Lage von Schlachtereien und Mästern hatte die deutsche Schlachtgeflügelwirtschaft Marktanpassungsmaßnahmen durchgeführt. Die Erzeugung sank 1983 um 14 % und fiel auf das Level des Jahres 1978 zurück. In den anschließenden Jahren hat sich das Produktionsvolumen am Hähnchenmarkt insgesamt kaum verändert.

Hähnchenerzeugung erlebt rasantes Wachstum

Ende der 80er-Jahre setzte eine Verschiebung hin zu mehr Hähnchenteilen und zu mehr Frischware ein. Noch dominierte allerdings das gefrorene Brathähnchen. Seit 1991 wurde die Hähnchenerzeugung im gesamten Deutschland erfasst. Nach der Wiedervereinigung folgten noch einige Jahre, in denen keine signifikanten Steigerungen möglich waren.

Mitte der 90er-Jahre begann dann erneut ein kräftiger Ausbau der deutschen Hähnchenproduktion. In diese Zeit fiel auch die konsequente Ausrichtung der Hähnchenproduktion auf mehr Frischware und mehr Teilstücke. Im Jahr 1995 entfielen erst 44 % der Hähnchenschlachtungen auf Frischfleisch, 2023 waren es 84 %. Der Anteil, der bereits ab Schlachterei als Teilstück abgegeben wurde, erhöhte sich im gleichen Zeitraum von 33 auf 87 %!

Damit kam man den Konsumgewohnheiten der Deutschen entgegen, und Hähnchenfleisch wurde zur anerkannten Alternative zu anderen Fleischarten. Leicht zuzubereitende Teilstücke, am liebsten aus Brustfleisch, wurden klar von den Deutschen bevorzugt. Die Ausrichtung auf die Teileproduktion wurde erst durch den verstärkten Einsatz von Züchtungen, die ein höheres Schlachtgewicht erreichten, möglich.

Das führte dazu, dass Hähnchenfleisch beim Verbraucher immer beliebter wurde. Im Corona-Jahr 2021 erreichte der Pro-Kopf-Verbrauch mit 14,2 kg ein Rekordergebnis. Seitdem gab er leicht nach. Der Pro-Kopf-Verbrauch von Geflügelfleisch insgesamt lag 2023 nach MEG-Schätzung bei 19,9 kg.

Deutsche mögen Putenfleisch

1965 überholte die Putenproduktion die Gänseerzeugung. Eine professionelle Produktion setzte in Deutschland erst Mitte der 1970er-Jahre ein. In den 1990er gab es eine Expansionsphase, zeitweise übertrafen die Wachstumsraten am Putenmarkt die des Hähnchenmarktes. Seit dem Jahr 2000 bewegte sich die Produktion auf hohem Niveau, nahm aber nicht mehr rasant zu. Ausfälle durch die Aviäre Influenza sowie zeitweise regionale Wiedereinstallungsverbote bremsten die Expansionsmöglichkeiten.

Die Vermarktung von Putenfleisch konzentrierte sich schon früh auf Teilstücke. So konnte Putenbrust als Schnitzel oder vergleichbares Produkt angeboten werden. Dies kam den Vorlieben der Deutschen entgegen. In den 1990er-Jahren erreichten die Hähnchen noch nicht die heutigen Schlachtgewichte und eigneten sich daher weniger zur Teileproduktion.

Die vermehrte Hähnchenvermarktung über Teilstücke macht dem Putenmarkt Konkurrenz. Daher profitierte der Hähnchenmarkt in den vergangenen Jahren stärker vom Verbrauchszuwachs, während der Pro-Kopf-Verbrauch von Putenfleisch wieder zurückging. Nach MEG-Einschätzung belief er sich im Jahr 2023 auf 4,5 kg. Das Optimum wurde nach neuer Berechnungsgrundlage der BLE im Jahr 2011 mit 5,7 kg erreicht. Der Absatz von Putenfleisch schwächelte auch, weil dieses Produkt auf Ladenstufe meist höherpreisiger angeboten wurde als vergleichbare Hähnchenartikel.

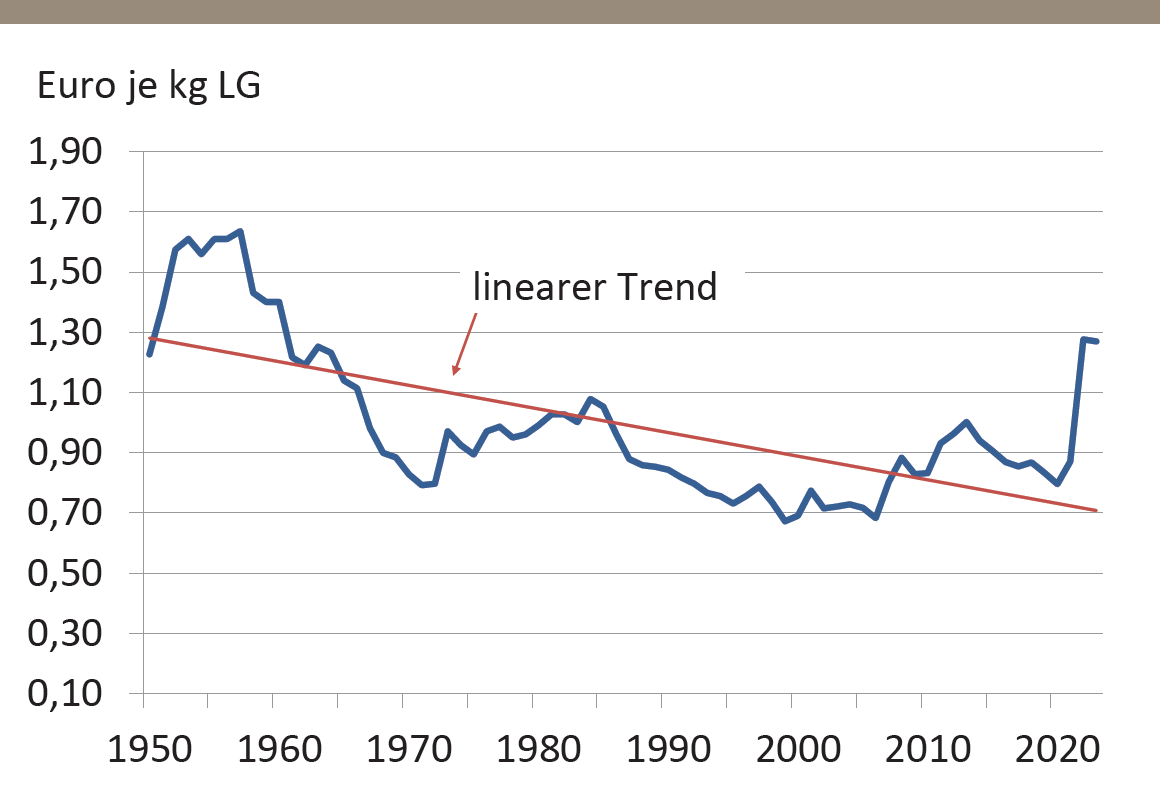

Seit 1950 werden die Erzeugerpreise für Hähnchen erfasst. Am Putenmarkt ist dies erst seit Mitte der 1970er-Jahre der Fall. Der langfristige Trend zeigt bei der Entwicklung der Erzeugerpreise nach unten. In dieser Preisentwicklung schlägt sich auch das steigende Know-how in der Mast nieder. Züchterischer und technischer Fortschritt machten eine effizientere Mast möglich. Der Pioniervorteil sank hingegen. Der Anstieg der Erzeugerpreise im Jahr 2022 war unter anderem auf die infolge des Ukrainekriegs deutlich angestiegenen Futterkosten zurückzuführen.

Wandlungsfähiger Eiermarkt

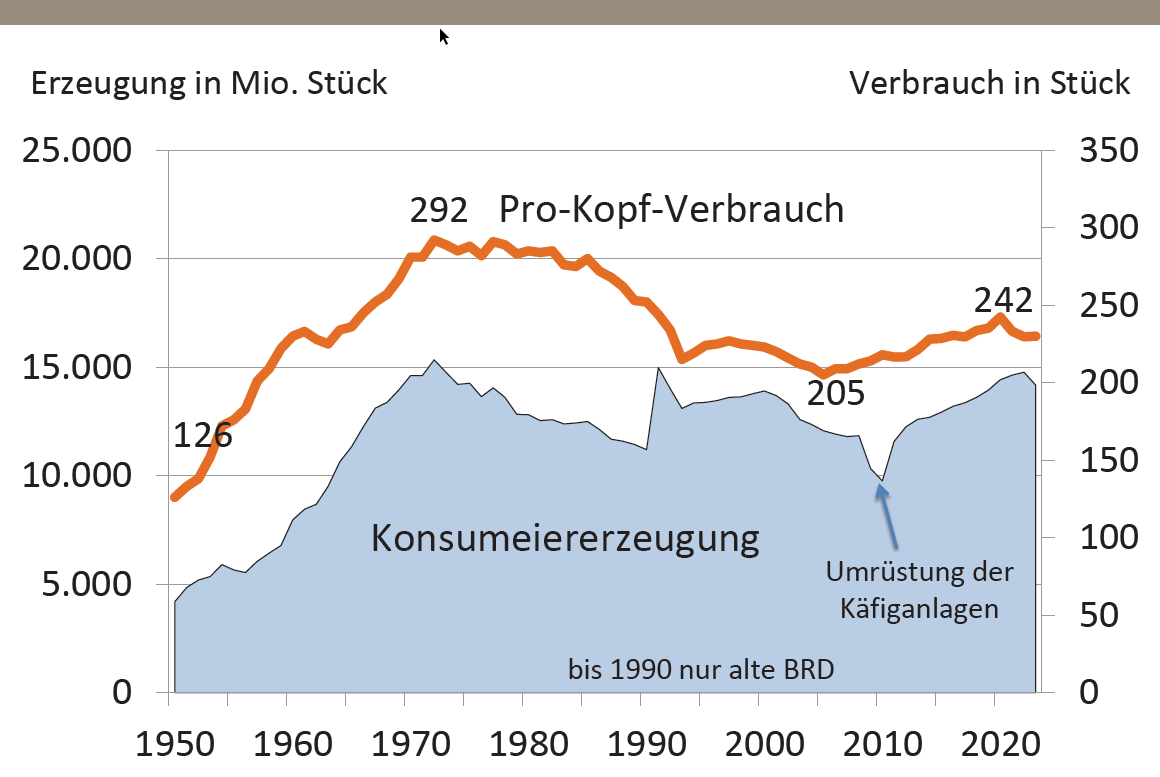

Nach Ende des Zweiten Weltkriegs stieg die Eiererzeugung rasch an. In den ersten Jahren der Bundesrepublik Deutschland hatte es eine stark steigende Nachfrage gegeben. Nach dem Krieg war der Bedarf an tierischen Proteinen groß und zu dieser Zeit gab es wenig Alternativen. So stieg der Pro-Kopf-Eierverbrauch von 1950 bis 1972 von 126 auf 292 Eier an. Dieses Ergebnis wurde nie wieder erreicht (Grafik 3).

Diskussionen über die Haltungsbedingungen für Legehennen fanden auf Verbraucherebene in dieser Zeit nicht statt. Es gab allerdings eine Wandlung der Haltungsformen. Ziel war eine Professionalisierung der Produktion, weg von den traditionellen Hinterhofbeständen hin zu geschlossenen Systemen. Auslaufhaltungen wurden in den 1960er-Jahren zunehmend durch Käfighaltung ersetzt. Diese Haltungsform dominierte in Deutschland bis in die 1990er-Jahre. Die sich dann manifestierende Diskussion über die Haltungsformen stellte die Eierbranche vor neue Herausforderungen.

Eine EU-Richtlinie aus dem Jahr 1999 legte den Ausstieg aus der klassischen Käfighaltung EU-weit für das Jahr 2012 fest. Die nationale Umsetzung dieser Richtlinie zog den Ausstieg auf das Jahr 2009 vor. Ende?2008 standen noch etwa 60 % der deutschen Hennen im Käfig. 2009 und 2010 waren die Jahre großer Umrüstungsmaßnahmen. Die Produktion sank von 2008 auf 2010 um 18 %. Der Selbstversorgungsgrad schrumpfte auf 55 %.

Dank der Investitionen der deutschen Eierbranche stieg die Produktion in den folgenden Jahren rasch wieder auf das Ausgangsniveau. Sie reicht jedoch bei Weitem nicht, um den hiesigen Bedarf zu decken. Traditionsgemäß kommen die meisten Importeier aus den Niederlanden.

Geflügelwirtschaft: Was bringt die Zukunft?

Geflügelfleisch wird sich auch in Zukunft großer Beliebtheit in Deutschland erfreuen. Im Gegensatz zu den übrigen Fleischarten ist ein Verbrauchswachstum vorstellbar. Bleibt abzuwarten, ob die deutschen Produzenten vom Zuwachs profitieren können, denn die Geflügelmast in Deutschland wird in den kommenden Jahren voraussichtlich eher stagnieren. Die Haltungsbedingungen im Rahmen der Initiative Tierwohl führen zu geringeren Besatzdichten in den vorhandenen Ställen und Genehmigungen neuer Stallanlagen sind kaum zu erlangen.

Das seit Beginn des Jahres 2022 gültige nationale Verbot des Tötens männlicher Küken der Legeherkünfte stellte die deutschen Legehennenhalter erneut vor große Herausforderungen. Die Eierproduktion verteuerte sich. Auch die höheren Futterpreise nach Beginn des Ukrainekriegs waren hier spürbar.

Zeitweise sank die Erzeugung von Eiern. Insbesondere Eier, die den von großen Teilen des Lebensmitteleinzelhandels vorgeschriebenen OKT-Standard (Ohne Küken Töten) erfüllen, verknappten sich. Bleibt abzuwarten, wann der Markt wieder sein Gleichgewicht findet.

Bedienhilfen

Barrierefreiheit

Schriftgröße

Kontrast

Menü sichtbar

Einstellungen