Auf dem Speiseplan von morgen?

Finden wir demnächst nur noch Laborfleisch und Eiweiße auf Pflanzenbasis auf unseren Tellern? Das neue Paradigma wird von einer Gruppe von Wissenschaftlern und Start-up-Gründern vertreten, die eine völlige Abkehr von der herkömmlichen Fleischerzeugung über Nutztiere fordern. Der erste von zwei Beiträgen erklärt, wie für teils noch nicht verfügbare Produkte ein Markt entwickelt wird.

- Veröffentlicht am

Kurz und bündig

Im Gegensatz zu Fleischersatzprodukten auf pflanzlicher Basis, die seit einigen Jahren auf dem Markt angeboten werden und weltweit eine zunehmende Verbreitung finden, ist Fleisch aus Zellkulturen bislang nur in geringen Mengen in Laboren erzeugt worden. Trotzdem wird seit etwa 2017 gezielt daran gearbeitet, den Markt auf dieses neue Lebensmittel vorzubereiten. Als Hintergrund dient dabei das Narrativ der Möglichkeit, durch diese Technologie die gegenwärtig drängendsten globalen Probleme zu lösen bzw. sie deutlich abzumildern. Auf Prognosen, wann, wo und in welchen Mengen Fleisch aus Zellkulturen verfügbar sein wird, wird in einem zweiten Beitrag eingegangen.

Das Jahr 2019 war von einer außergewöhnlichen Dynamik in der Entwicklung und Vermarktung von alternativen Proteinen geprägt, die auf der Basis von Pflanzen erzeugt wurden. Es waren nicht mehr nur Start-ups, die mit Alternativen zu konventionellen Lebensmitteln aus Fleisch, Fisch und Milch in den Markt drängten, sondern zunehmend auch große Lebensmittelkonzerne und Handelsketten, die erkannten, dass hier ein attraktiver Markt entstanden war und schnell an Bedeutung gewann.

Neben führenden Einzelhandelsketten war es vor allem auch die Systemgastronomie, die für eine flächenhafte Verbreitung sorgte. Der Erfolg ist nicht zuletzt darauf zurückzuführen, dass im zurückliegenden Jahrzehnt nach Schätzungen des Good Food Instituts (GFI) über 3 Mrd. Dollar in die Entwicklung der Technologie und der Produkte investiert wurden.

Im Gegensatz zur erfolgreichen Markteinführung von Fleisch-, Ei- und Milchersatzprodukten auf pflanzlicher Basis ist bislang nur ein aus Zellkulturen entwickeltes Fleischprodukt am Markt verfügbar. Im Dezember 2020 erhielt Good Food, ein Subunternehmen von Eat Just, die Zulassung für chicken nuggets in Singapur. Allerdings werden sie auch nur in einem Restaurant und in begrenzter Menge angeboten.

Warum es Fleischersatz sein muss

Während bei Vegetariern und insbesondere Veganern die Vermeidung des Verzehrs von Tieren oder tierischen Produkten die primäre Motivation für ihr Ernährungsverhalten ist also ein ethischer Aspekt , sind die Narrative der Start-ups und etablierter Unternehmen für alternative Proteine auf Pflanzenbasis bereits sehr viel differenzierter. Hier sind unverkennbar auch ökonomische Gesichtspunkte von Bedeutung, denn es werden andere Zielgruppen für den Absatz der Erzeugnisse angesprochen, wie beispielsweise Flexitarier.

Eine Analyse der Narrative von Start-up-Gründern, Start-up-Förderern, nicht profitorientierten Forschungsinstituten, Fördereinrichtungen, Inkubatoren, Plattformen, Investoren und engagierten Einzelpersonen zeigt große Übereinstimmungen hinsichtlich der Motivationen und der Zielsetzungen. Es ist offensichtlich, dass die Technologie der Erzeugung von Fleisch aus Zellkulturen als Teil der vierten agrarischen Revolution angesehen wird, die dazu beitragen wird, die drei drängendsten Probleme der Menschheit zu lösen. Die drei Herausforderungen sind die Ernährungssicherung für 9,8 Mrd. Menschen im Jahr 2050, die drohenden Auswirkungen der globalen Klimaerwärmung und das Aufkommen und die Ausbreitung von antibiotikaresistenten Zoonosen durch die übermäßige Verwendung von Antibiotika in der konventionellen Nutztierhaltung in Großbeständen.

Gründe wissenschaftlich haltbar?

Es ist unverkennbar, dass sowohl in den analysierten Publikationen, den Homepages der Start-ups und den geführten Interviews mit deren Gründern eine sehr optimistische bis euphorische Grundstimmung vorherrscht, in der sich ein hohes Sendungsbewusstsein widerspiegelt. Die Gründer der Start-ups Beyond Meat, Impossible Foods, Like Meat oder Innocent Meat berichten auf ihren Websites ausführlich über die Gründe, die sie bewogen haben, neue Wege in der Erzeugung von Lebensmitteln zu gehen. Ihnen allen ist gemeinsam, dass sie davon überzeugt sind, mit der neuen Technologie in der Lage zu sein, eine Lösung für die drei drängendsten Probleme der Menschheit zufinden.

Diese Erzählungen versprechen gesündere Körper, eine Welt ohne Hunger und eine Stabilisierung des Klimas. Dies kann, so die Argumente der Pioniere des neuen Paradigmas, erreicht werden durch ein gezieltes Design der neuen Lebensmittel (z. B. weniger Fett, keine Lactose, höherer Proteingehalt), einen deutlich geringeren Ressourcenverbrauch und einen reduzierten Ausstoß von Treibhausgasen. In der idealen Welt der Start-ups essen die Menschen keine tierischen Lebensmittel mehr, sondern Produkte, die entweder auf Pflanzenbasis oder aus Zellkulturen erzeugt werden. Dabei werden teilweise auch bereits sehr konkrete Angaben über die Zeiträume gemacht, in denen diese Transformation erfolgen wird. Alle dazu ausgewerteten Studien sprechen von einer umwälzenden Veränderung (Disruption) der bisherigen Agrarwirtschaft.

Bemerkenswert in den Narrativen sind auch weitere Aspekte. So wird unter anderem argumentiert, dass mit den neu erzeugten Fleischersatzprodukten auf Pflanzenbasis die psychische Belastung bei vielen Konsumenten von Fleisch aufgehoben werden kann, das sogenannte meat paradox, also auf der einen Seite der Wunsch, Fleisch zu essen, und auf der anderen, sich bewusst zu sein, dass dafür Tiere getötet werden müssen. Das Argument des geringeren Ressourcenverbrauchs und Ausstoßes von Treibhausgasen wird auf zahlreichen Websites vorgetragen, aber selten mit exakten Daten belegt. Eine Ausnahme bildet die Life Cycle Assessment Studie von Heller und Keoleian von der University of Michigan, für den Beyond Meat Burger. Sie gelangen zu dem Ergebnis, dass für die Herstellung des Burgers (180 g) 95 % weniger Wasser, 60 % weniger Energie und eine um 92 % geringere landwirtschaftliche Nutzfläche als für einen herkömmlichen Burger aus Rindfleisch benötigt werden. Dazu verringert sich die Menge an Treibhausgasen um 89 %. Auch das Umweltbundesamt kam 2020 zu dem Ergebnis, dass die Herstellung von Fleischersatz auf Pflanzenbasis eine weitaus geringere Umweltbelastung aufweise als die herkömmliche Erzeugung über Nutztiere.

Große Käuferschichten gewinnen

Im Gegensatz zu vegetarischen und veganen Produkten, die bislang trotz hoher Wachstumsraten nur eine kleine Käuferschicht erreichen, ist das Fleisch aus Zellkulturen auf die dominierende Gruppe der Fleischesser ausgerichtet. Dabei stehen zunehmend gesundheitliche Aspekte im Vordergrund. Unter dem Slogan health the new wealth wird gezielt der gesellschaftliche Trend zu einem geringeren Fleischkonsum aufgegriffen. Das ursprünglich bei einigen Start-ups im Vordergrund stehende Argument, keine Tiere mehr aufzuziehen und schlachten zu müssen, tritt deutlich in den Hintergrund, weil es offensichtlich nicht ausreichen dürfte, größere Käuferschichten nur zum einmaligen Probieren, sondern zum dauerhaften Kauf der Produkte anzuregen. Flexitarier sind die neue Zielgruppe, also Personen, die neben pflanzlichen auch tierische Lebensmittel essen wenngleich in geringeren Mengen als die Vielfleischesser.

Von besonderem Interesse für eine erfolgreiche Markteinführung sind die sogenannten frühen Adoptoren (Menschen, die neueste Technik, Produkte oder modische Accessoires nutzen), da sie mit ihrer positiven Entscheidung als Meinungsführer eine weitere Durchdringung des Marktes einleiten können. Das GFI hat diese Gruppe hinsichtlich Alter, Ausbildung, Einkommen usw. für die USA genauer charakterisiert, um daraus gezielte Marketingstrategien abzuleiten. Dabei wurde deutlich, dass insbesondere Personen mit einer guten Ausbildung und einem weit überdurchschnittlichen Einkommen am ehesten bereit sind, Fleisch aus Zellkulturen nicht nur zu testen, sondern auch dauerhaft zu essen.

Mehr Start-ups für die Pflanze

Im Gegensatz zu der überschaubaren Zahl von Start-ups, die sich mit der Gewinnung von Fleisch aus Zellkulturen beschäftigen, ist deren Zahl im Bereich der pflanzenbasierten Fleischersatzprodukte weitaus höher, wie man aus den Übersichten von Olivia Fox-Cabane und BALPro entnehmen kann. In der New Proteine Landscape sind bereits über 150 Start-ups und Unternehmen sowie mehr als 50 Förderer (Incubators) aufgelistet, bei BALPro zehn Start-ups und 14 Förderer. Das GFI erfasste 2020 in seinem Überblick insgesamt 276 Investoren, die zwischen 1980 und 2019 Risikokapital für die Gewinnung von alternativen Produkten zur Verfügung stellten, davon entfielen allein 217 auf die USA, 18 auf Kanada und 16 auf das Vereinigte Königreich. Mit bis dahin nur vier Investoren lag Deutschland weit hinter den führenden Ländern zurück. Allerdings ist hier seit 2018 eine neue Dynamik festzustellen, die von Kapitalgebern aus der Schweiz und Unternehmensinvestitionen ausgeht.

Insgesamt sind seit 2010 4,4 Mrd. US-Dollar für die Entwicklung alternativer Proteine auf Pflanzenbasis bereitgestellt worden, davon allein 2,1 Mrd. im Jahr 2020. Auch im ersten Halbjahr 2021 dürfte erneut Risikokapital im Umfang von 1 Mrd. US-Dollar verfügbar gemacht worden sein, vor allem in den USA, der EU, Indien, China und Singapur.

Verbreitung nimmt Fahrt auf

Mit der kontinuierlichen Verbesserung der auf Pflanzenbasis erzeugten Fleischersatzprodukte im zurückliegenden Jahrzehnt begann deren schnelle Verbreitung, zunächst in den USA, dann jedoch auch in Europa. Gegenwärtig zeichnet sich in China eine schnelle Marktentwicklung ab. Anfangs wurden vor allem Burgerpatties für die Systemgastronomie hergestellt, da dort große Mengen nachgefragt wurden. Das Produktportfolio erweiterte sich in den vergangenen Jahren stetig: Wurst, Bratwurst, Chicken Nuggets, Hackfleisch, Gyros und vieles mehr kamen dazu. Nach den Restaurantketten nahmen zunächst Bioläden die Produkte in ihr Sortiment auf. Der Absatzerfolg veranlasste dann aber sehr schnell auch die großen Warenhausketten und Discounter, in den Vertrieb einzusteigen.

Den schnellen Markterfolg führen einige Analysten auf den Hype nach dem Börsengang von Beyond Meat im Jahr 2019 zurück. Ein zweiter Börseneinstieg des kanadischen Start-ups Modern Meat im April 2020 verlief bislang allerdings nicht so erfolgreich. Die steigende Nachfrage führte dazu, dass einige große Fleischkonzerne, entweder eigene Produktlinien entwickelten oder sich an erfolgreichen Start-ups beteiligten. So kreierte Smithfield die Linie Pure Farmland, Tyson nannte seine Produktlinie Raised & Rooted, Perdue Chicken Plus. Auch Lebensmittelkonzerne und der Lebensmitteleinzelhandel sprangen auf den an Fahrt gewinnenden Zug auf. Nestlé bietet den Awesome Burger an, Lidl den Next Level Burger.

Die PHW-Gruppe sicherte sich den Vertrieb des Beyond Meat Burgers in Deutschland, der zunächst nur in den Filialen der Metro, ab Mitte 2019 aber auch bei Lidl und ab Oktober 2019 bei Aldi Süd verfügbar war. Plattformen wie Green Queen, The Good Food Institute, ProVeg International (Deutschlandsitz in Berlin), Nutritio-Huboder LiveKindly tragen durch ihre Aktivitäten, insbesondere in den sozialen Medien, ganz entscheidend zur Verbreitung der Produkte bei.

Wertanteil noch gering

Trotz des schnellen Wachstums erreichen die auf Pflanzenbasis erzeugten Fleischersatzprodukte bislang erst geringe Anteile am gesamten Volumen bzw. Wert der Fleischverkäufe. In den USA ist der Umsatz zwischen 2017 und 2019 von 682 Mio. US-Dollar auf 993 Mio. US-Dollar oder besser gesagt, um 37,8 % gestiegen. An allen auf Pflanzenbasis erzeugten Lebensmitteln erreichte er einen Anteil von 18,9 %, am Gesamtumsatz mit Fleisch, allerdings nur von 1,3 %. Auch in Deutschland ist trotz des schnellen Wachstums, im ersten Quartal 2020 wurde gegenüber dem Vergleichszeitraum des Jahres 2019 eine Zunahme um 37 % erreicht, der Anteil der Fleischersatzprodukte noch vergleichsweise unbedeutend. Von den 40,1 Mrd. Euro, die 2019 von der Fleischwirtschaft als Produktionswert erreicht wurden, entfielen nur 282,7 Mio. Euro, also etwa 0,7 % auf alternative Produkte. Weltweit dürften gegenwärtig in den meisten Ländern noch geringere Anteile erreicht werden, obwohl der Marktumfang auf insgesamt 4,2 Mrd. US-Dollar geschätzt wird.

Perspektive nicht eindeutig

Es ist offensichtlich, dass die Erzeugung von Fleischersatzprodukten aus Pflanzen die Initialphase der Entstehung einer Innovation überschritten hat und dabei ist, sich weltweit auszubreiten. Zwar sind die Anteile an der gesamten Fleischerzeugung noch gering, doch zeigen die Wachstumsraten, dass mit kurzen Verdopplungszeiträumen zu rechnen ist. Der Anteil, den solche Produkte in Zukunft erreichen können, wird noch sehr unterschiedlich eingeschätzt. Die durchschnittliche Wachstumsrate wird mit 14 bis15 % prognostiziert. Weitere Analysen des US-amerikanischen Marktes gehen davon aus, dass die Erzeugung von alternativen Proteinen durch Zellkulturen und aus Pflanzen nur Übergangstechnologien sein werden und der Precision Fermentation die Zukunft gehört. Zunächst werde die Erzeugung von Milch und Rindfleisch bis 2030 um 70 % zurückgehen, danach würden Geflügelfleisch und Eiprodukte folgen.

Eine derart einschneidende kurzfristige Veränderung wird es in Europa trotz der stark zunehmenden Kritik an der intensiven Tierproduktion und den noch nicht übersehbaren Auswirkungen der Covid-19-Pandemie auf das Konsumverhalten wohl nicht geben. Es ist allerdings zu erwarten, dass das konventionelle Fleisch auch hier beträchtliche Marktanteile verlieren wird, da die Nachfrage nach Alternativprodukten schnell wächst und bei den konventionell erzeugten Produkten rückläufige Entwicklungen zu verzeichnen sind. Von großer Bedeutung für die globale Entwicklung der Fleischerzeugung und des Fleischkonsums wird die Dynamik in der Herstellung alternativer Proteine in Asien sein.

Gründe für den Fleischverzicht

Drei Narrative der Vorzüge von Fleischersatzprodukten

» Keine Tiere (für Profit) tötenDie vegetarische und vegane Bewegunghat eine lange Tradition, den Fleisch-verzehr aus ethischen und auch hygieni-schen Gründen abzulehnen. Teilweise be-zieht sich dies allerdings nur auf einzelneTierarten. In der westlichen Welt hat dieKritik am Fleischverzehr aus ethischen Ge-sichtspunkten die größte Bedeutung. Sosollen Schweine, Rinder, Hühner und ande-re Tiere völlig legal unter grausamen Be-dingungen gehalten und durch Qualzüch-tungen darauf optimiert werden, in kur-zer Zeit viel Fleisch anzusetzen. Ziel sei derhöchstmögliche Profit der Branche.» Die Welternährung und die Umwelt sichernHierbei wird argumentiert, dass sich bis2050 der zu erwartende steigende Bedarfan tierischen Nahrungsmitteln um 70 %durch die konventionelle Nutztierhaltungnicht darstellen lasse. Trotz möglicher ge-netischer Fortschritte und verbesserterProduktionsverfahren würde eine großeDeckungslücke entstehen. Dazu komme,dass die Ausweitung bisher vorherrschen-der Produktionsformen in der Nutztierhal-tung wegen des hohen Ressourcenver-brauchs und des Ausstoßens von Treib-hausgasen zu einer ökologischen Katast-rophe führen werde.» Für eine bessere GesundheitGegenwärtig ist zu beobachten, dass einneues Argument zunehmend an Bedeu-tung gewinnt es ist das mit dem Konsumvon Fleisch verbundene Gesundheitsrisiko.Dabei werden kardio-vaskuläre Erkran-kungen, Diabetes, Adipositas und verschie-dene Krebsarten als Folgeerkrankungendes Fleischkonsums genannt. In jüngsterZeit werden aber auch infolge des Auftre-tens und der Ausbreitung des Corona-VirusStimmen laut, die den schnell wachsen-den Fleischkonsum mit der Gefahr vonweltweiten Pandemien in Zusammenhangbringen.

-

Shutterstock.com/Firn -

Pioniere der Erzeugung von Fleisch aus Zellkulturen: Ein markantes Beispiel für Pionierarbeit ist die detaillierte Planung der Vorstellung des ersten veganen Burgers durch Markt Post im Jahr 2013 in London vor ausgewählten Medienvertretern und Foodtrend-Forschern. Sie fand weltweite Beachtung und diente unverkennbar nicht nur der Bekanntmachung des Erreichten, sondern auch der Einwerbung von Forschungsmitteln. Diese Events wurden in zahlreichen Presseberichten verbreitet und z. T. auch als Video bei YouTube eingestellt. Moving Moment/Shutterstock. -

Pioniere der Erzeugung von Fleisch aus Zellkulturen: Aleph Farms möchte im Gegensatz zu den meisten anderen Start-ups keine Fleischfasern erzeugen, die dann zu einer dem Hackfleisch ähnlichen Fleischmasse zusammengepresst werden, sondern ein dem konventionellen Steak nahekommendes Produkt. Didier Toubia hat einen ersten Prototyp im Dezember 2018 den Medien vorgestellt und geht davon aus, dass 2023 marktreife Produkte zur Verfügung stehen werden, allerdings zunächst noch in begrenzten Mengen. barmalini/Shutterstock -

Pioniere der Erzeugung von Fleisch aus Zellkulturen: Ein weiteres Start-up hat sich auf die Erzeugung von Schweinefleisch ausgerichtet: New Age Meats. Es wurde 2018 von Brian Spears und Andra Necula gegründet und präsentierte im September 2019 die erste Bratwurst aus Schweinefleisch. Die Corona-Pandemie hat trotz des verfügbaren Risikokapitals die Entwicklungsmöglichkeiten stark eingeschränkt, weil die Labore über einige Monate nicht genutzt werden konnten. Das wird die Markteinführung von Bratwurst verzögern. DronG/Shutterstock -

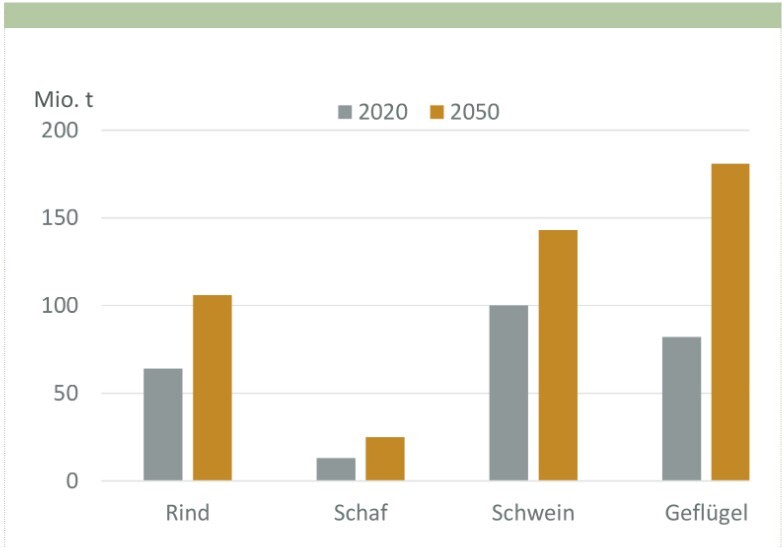

Prognostizierte Entwicklung des globalen Fleischbedarfs zwischen 2020 und 2050. OECD Agricultural Outlook, FAO ESA Working Paper 12-03

Barrierefreiheits-Menü

Schriftgröße

Kontrast

Menü sichtbar

Einstellungen